НОВОСТИ / Больше половины московских новостроек продемонстрировали рост цен на жилье в сентябре

Свертывание программы субсидированной ипотеки вызвало толки о том, что за этим последует снижение цен на недвижимость. Эксперты премии Urban Awards проверили, насколько оправдались такие прогнозы. Сентябрь в этом плане – показательный период для рынка. Фактически он обозначает старт второй половины сезона и задает динамику на оставшуюся часть года. Было установлено, что лишь в одном случае из девяти новое жилье действительно подешевело. Причем это обусловлено исключительно внутренними циклами развития проекта или маркетинговой тактикой. Больше половины адресов и вовсе закончили месяц с заметным приростом цен.

В исследовательскую выборку были включены 263 столичных новостройки, которые представляют все сегменты, административные округа, ценовые фракции и схемы реализации. Не учитывались данные по проектам, в экспозиции которых осталось менее пяти лотов, а также апарт-комплексы, переформатированные из уже готовых зданий.

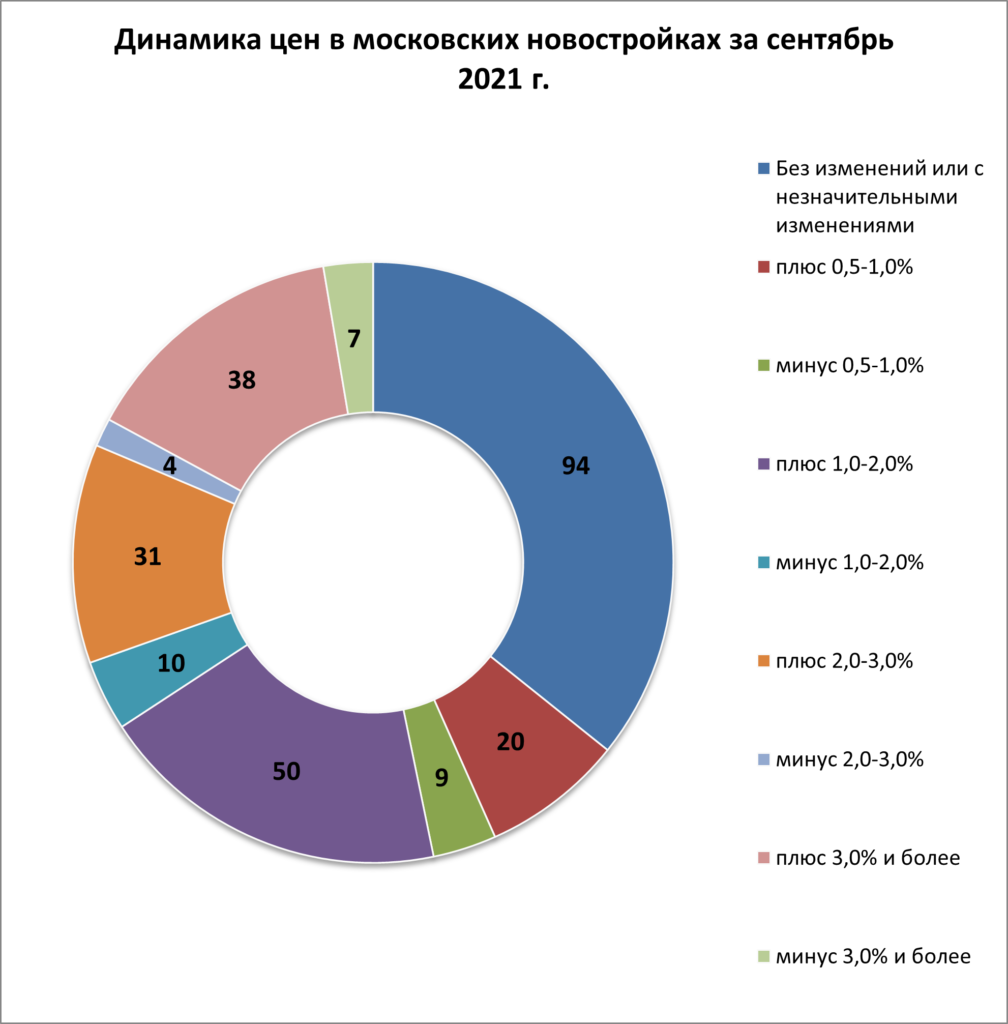

Для более чем трети московских проектов (94 адреса) начало осени прошло без каких бы то ни было серьезных изменений: ценовой индикатор или остался на августовском уровне или смещался в пределах 0,5% в обе стороны.

30 комплексов с квартирами и апартаментами завершили сентябрь с отрицательной динамикой. В девяти случаях квадратный метр подешевел всего лишь в пределах 0,5-1,0%, в десяти – от 1,0% до 2,0%. Более выраженный ценовой спад – исключительная редкость. Так, лишь по четырем адресам фиксируется снижение порядка 2,0-3,0%. Семь проектов за месяц сбавили в цене от 3,0%. Причем только ЖК Sydney City и ЖК Wellton Towers (оба базируются в районе Хорошево-Мневники) столкнулись с понижением индикатора более чем на 5%. В обоих кейсах изменения имеют единую природу, хотя и разнонаправлены по векторам. В молодом ЖК Sydney City было зарегистрировано полуторакратное расширение пула квартир за счет более дешевых (в пересчете на стоимость квадратного метра) одно- и двухкомнатных юнитов. Wellton Towers, напротив, находится на финальной стадии своей карьеры – на этот момент из экспозиции вымыты уже сколько-нибудь ликвидные лоты, и по большей части она состоит из четырехкомнатных квартир, которые в этом проекте уступают по цене квадратного метра остальным категориям жилья.

«Когда в течение месяца цена на недвижимость в рамках одного жилого комплекса меняется на 5% и более – это аномалия, а не тренд. Как правило, она связана с внутренними процессами в структуре предложения. Выход на витрину весомой порции юнитов и ее последующая – более или менее интенсивная – реализация всегда отражается на ценовом показателе. Равным образом исчерпание фондов также ведет к причудливым изгибам кривой на графике цен» – поясняет директор оргкомитета премии Urban Awards Ольга Хасанова.

Эта закономерность справедлива и для комплексов с позитивной динамикой. Таковых по итогам сентября насчитывается 139 единиц – 53% выборки. Застройщики, хотя и с осторожностью, но все же настойчиво подтягивают ценники наверх. В 20 случаях это ограничивалось почти незаметными 0,5-1,0%. В 50-ти новостройках жилье подорожало на 1,0-2,0%, еще в 31 – на 2,0-3,0%. Весьма примечательным итогом сентября стало образование пула из 38 адресов (седьмая часть всей выборки), которые продемонстрировали подъем в 3,0% и более. Причем в 17 случаях речь идет о 5-процентном и даже еще более крупном росте. Рекорд установлен в ЖК «Тессинский, 1» (вторая очередь квартал NV/9) – 32,13%. Это прямое следствие того, что в экспозиции появился дополнительный пул из четырехкомнатных квартир. В «Квартале 38А» у Ленинского проспекта, где после шести с половиной лет реализации осталось всего девять квартир, прайс поднялся на 20,12%.

Внутри МКАД по состоянию на сентябрь 2021-го сложились несколько очагов активного роста цен на жилье. Это районы Раменки (ЗАО), Даниловский (ЮАО), Свиблово (СВАО), Богородское (ВАО), обширные локации на юго-западе (районы Обручевский, Гагаринский, Черемушки, Котловка плюс район нагорный из состава ЮАО), а также на стыке Северного и Северо-Западного округов. В перечисленных зонах сосредоточено наибольшее количество новостроек с высоким ростом цен на недвижимость. В центре Москвы бодрую динамику продемонстрировали проекты в шаговой доступности от Кремля – «Кузнецкий мост 12», «Дом на Хлебном», Turandot Residences, Lumin. К ним можно прибавить цепочку адресов вдоль внешнего радиуса Садового кольца – «Сады Пекина», «Резиденция Тверская», Kazakov Grand Loft, Chkalov, «Амарант».

Впрочем, на окраинах также выявлен ряд проектов, которые затронула волна ценового роста – «Южные сады» и «Столичные поляны» в Южном Бутово, «Мякинино парк» в западной части Кунцево, новомосковская линейка Группы «Самолет» («Алхимово», «Новое Внуково» и особенно «Остафьево»), массив «Борисоглебское» в ТАО.

«Расчеты наших экспертов подтвердились. Устранение фактора льготной ипотеки не привело к какому-либо серьезному откату цен. Более того, половина рынка продолжает развиваться в рамках мажорного тренда. Помимо объективных обстоятельств, работающих на повышение стоимости квартир, важно учитывать и психологическую готовность потребителей к дальнейшему подорожанию. И многие застройщики поддерживают эти настроения, постепенно повышая планку. Иначе может возникнуть угроза застоя. Покупатели в надежде на более выгодные предложения начнут откладывать сделки, продавцы, чтобы удержать спрос, пойдут на компромисс, но это еще больше мотивирует аудиторию к выжидательной стратегии. Разумеется, девелоперские и банковские структуры заинтересованы в том, чтобы этот маховик работал в обратную сторону», – комментирует Ольга Хасанова.

«Объём предложения на рынке новостроек Москвы начал возвращаться к прежним показателям, равно как и спрос возвращается к показателям до ажиотажного периода. В сравнении с предыдущими периодами – рост цен и спрос стабилизировались, объём предложения начал восполняться. С одной стороны, в условиях стабилизации уровня цен и возврата спроса к уровню до ажиотажного периода девелоперы внедряют новые программы лояльности, чтобы стимулировать покупательскую активность, банки продолжают развивать ипотечные программы и сопутствующие продукты. С другой стороны, сохраняется рост себестоимости, обусловленный ростом цен на стройматериалы, дефицитом рабочей силы, стоимостью смены ВРИ. Все эти факторы вкупе с проектным финансированием, которое дает проектам финансовую устойчивость, способствуют поддержанию стабильного уровня цен и не дают объективных предпосылок для структурного снижения цен на рынке новостроек», — добавляет Роман Родионцев, директор департамента проектного консалтинга Est-a-Tet.

____________________________________

Материал подготовлен на основе анализа статистических данных, собранных платформой bnMAP.pro.