Аналитика

2015 год стал во многом рекордным для рынка новостроек Москвы. Во-первых, объем предложения достиг максимальных показателей за последние годы – 316 корпусов в 122 проектах. По сравнению с предыдущим годом на рынок вышло сразу вдвое больше корпусов, во многом это связано с началом активной застройки территорий бывших промзон. Средневзвешенная цена в Москве снизилась до показателей конца 2013 года – 209,2 тыс. руб. за кв. м. При этом первичной рынок Новой Москвы характеризовался непривычным затишьем – предложение сократилось более, чем на 5%.

За прошедшие 12 месяцев наибольший уровень объёма предложения был зафиксирован в ноябре – 1,77 млн. кв. м, что на 44,5% превышает показатель ноября 2014 года, при этом количество квартир в реализации выросло на 70%. Такая тенденция, прежде всего, связана с уменьшением площадей квартир в новых проектах всех сегментов. Это способствует сокращению бюджета покупки, что крайне актуально в кризисное время в связи с падением реальных доходов граждан. На данный момент средний бюджет покупки составляет 14,3 млн руб., а ещё год назад этот показатель достигал 19,5 млн. руб. (-27% за 12 месяцев). За последние 12 месяцев на рынок вышло 130 корпусов в новых и уже реализуемых проектах и это вдвое больше, чем за аналогичный период прошлого года, когда вышло всего 67 объектов.

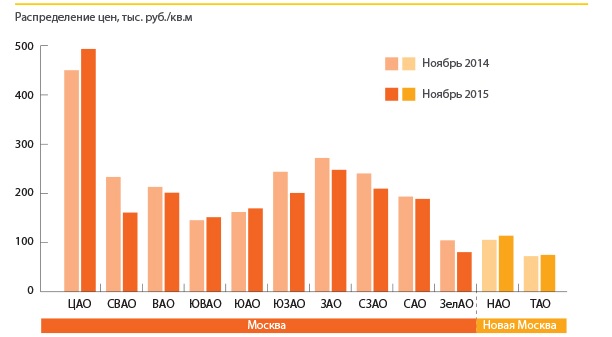

По округам наибольший объем предложения сконцентрирован в ЗАО. Лидером по росту предложения за год оказался САО – предложение увеличилось в 13 раз. Наименьший выбор квартир представлен в ЗелАО.

Одним из катализаторов роста объёма предложения в границах «старой» Москвы стало появление новых территорий под застройку за счёт реновации промышленных зон. В текущем году началась стройка на территории таких крупных промышленных зонах как «ЗИЛ» (ЖК «ЗИЛАРТ»), «Серп и молот» (ЖК «Символ»), «Грайвароново» (ЖК «Квартал 21/19» и «SREDA»), «Соколиная гора» (ЖК «Золотая звезда»), «Тушинский аэродром» (ЖК «Город на реке Тушино – 2018»), «Красный строитель» (ЖК «Варшавское шоссе 141») и другие.

В кризис значительно просел спрос на апартаменты, в связи с чем столичные власти предприняли антикризисную меру – приравнять апартаменты к жилью в тех проектах, где соблюдены все необходимые нормы строительства объектов жилой недвижимости. В нескольких проектах компании MR Group состоялся перевод апартаментов в жилье: МФК «Савеловский Сити» – около 60%, МФК «Водный» и «Фили Град» — около 85%. Также все апартаменты стали жильем в архитектурном проекте «Лица». Такие изменения увеличили объем предложения на рынке квартир примерно на 8%.

Что касается распределения предложения по сегментам жилья, то за 12 месяцев произошли существенные изменения: впервые объем предложения массового сегмента превысил объем предложения бизнес-класса. На данный момент, на массовый сегмент приходится 55% рынка новостроек, на бизнес-класс – 39%. В конце 2014 года соотношение было обратным: 40% предложения в массовом сегменте и 53% – в бизнес-классе.

Падение платежеспособного спроса привело к росту спроса на квартиры с отделкой. Застройщики отреагировали увеличением подобного предложения – за последний год доля объема предложения выросла на 39%. По итогам ноября 2015 года квартиры с отделкой на рынке новостроек Москвы представлены в 14 проектах и составляют 298,6 тыс. кв. м.

Увеличилась и доля объема предложения в панельных домах – если в ноябре 2014 года она составляла 6%, то на данный момент показатель достигает уже 13%. Если смотреть в абсолютных цифрах, то в 2014 году объем предложения в таких домах составлял 75 тыс. кв. м, а в 2015 году – 231 тыс. кв. м. Связано это с тем, что панельное домостроение меняется в связи с введением новых модернизированных серий, а также с тем, что в кризисное время наиболее востребовано бюджетное жилье, которым и являются панельные дома.

Средневзвешенная цена предложения в Москве составила 209,2 тыс. руб. за кв. м (3 216 долл. за кв. м), за 12 месяцев данный показатель снизился на 13,8%. Прежде всего, это связано с увеличением доли проектов массового сегмента в структуре предложения. Если рассмотреть цены по сегментам, то в эконом-классе и комфорт-классе наблюдается рост средней цены за 12 месяцев. Одним из факторов, влияющих на это, является уже упомянутое уменьшение площадей квартир в новых проектах. Бизнес-класс наоборот показывает отрицательную динамику.

За прошедшие 12 месяцев рост цены был зафиксирован только в трех округах – ЦАО, ЮВАО, ЮАО (на 4-10%). Наиболее существенное падение цен произошло в СВАО – на 31%, что связано с выходом большого объема квартир в проекте эконом-класса – мкр. Северный.Кризис диктует свои условия на рынке новостроек. В ноябре 2014 года на территории «старой» Москвы покупатели могли приобрести квартиру с бюджетом менее 5 млн руб. только в 4 проектах (16 корпусов), но на данный момент выбор увеличился в 5 раз (20 проектов с 61 корпусами).